公司新闻

公司新闻

发布时间:2025-09-10 06:23:31 浏览:

beat365在茶文化绵延数千年的华夏大地上,咖啡曾是妥妥的“小众舶来品”——像是特定场景的“调味剂”,而非融入日常的“必需品”。

如今,短短数年里,这杯“洋饮料”却完成了从“小众尝鲜”到“大众刚需”的蜕变:从2016年人均年消费仅9杯,到2024年悄然攀升至22.24杯。

数字翻倍的背后,不只是国人咖啡消费习惯的迭代,更是一场本土品牌主动破局、主导重构的中国现制咖啡。

星巴克不仅是“第三空间”概念的定义者,更直接为中国现制咖啡设定了早期的价格锚点,一度成为无数本土创业者的对标模板——“打造中国星巴克”甚至被许多人视为行业终极目标。

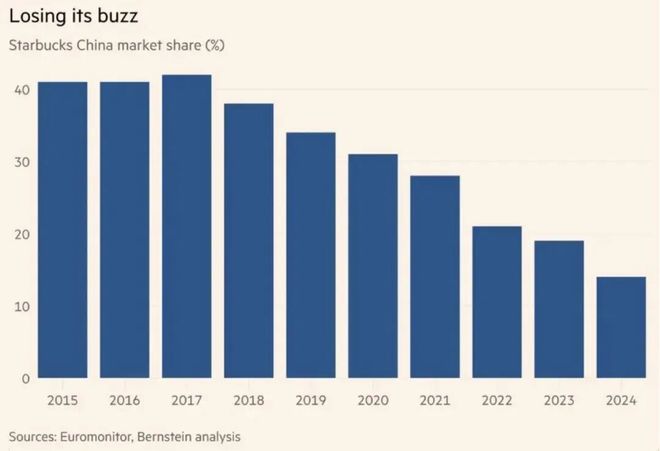

但如今,这位“先行者”的光环正快速褪色。据《金融时报》统计数据,星巴克在中国现制咖啡市场的份额,已从2017年的42%断崖式下跌至2024年的14%,近乎“腰斩”再“腰斩”。

更刺眼的反差在于,根据伯恩斯坦分析师测算,尽管星巴克中国区门店占其全球总数近20%(中国已是星巴克仅次于美国的第二大市场),但是贡献的营收却不足一成。

数据显示,2024财年Q2至2025财年 Q1,星巴克中国同店销售额更是遭遇“四连降”,深陷客单价走低、到店频次减少的双重压力。

面对2023年2月瑞幸、库迪掀起的“9.9元价格战”,星巴克起初态度强硬,多次对外强调“保持克制,避免价格战”。

到2024年3月,创始人霍华德・舒尔茨更是在公开场合两次表态——先是在伙伴交流会上称“我们不做折扣公司,已占据高端定位认知”“不会低价、不会内卷”,后又在复旦大学采访中重申“业务核心是社区联结与人文体验,而非价格竞争”。

然而市场的反馈,终究让“口头克制”难以为继。2024年6月初,星巴克中国突然官宣:星冰乐、冰摇茶、茶拿铁等数十款核心产品降价,大杯规格平均降幅约5元,最低价下探至23元/杯。

这是星巴克进入中国25年以来,首次启动的大规模调价。但即便如此,星巴克的价格仍比瑞幸、库迪等本土品牌的9.9元主流价高出一倍多。

价格防线松动的同时,“星巴克中国寻求出售”的传闻也愈演愈烈。更具戏剧性的是,市场传出的潜在买家名单中,竟包含瑞幸咖啡的大股东和操盘手“大钲资本”。

不止星巴克,更多外资咖啡品牌正陷入相似的“寒冬”,比如Costa持续收缩门店,Tims中国多次调整业务战略。曾经的“外资光环”,在本土品牌的强势冲击下正逐渐失效。

从本质来说,中国现制咖啡市场早已形成一套区别于全球其他市场的“特殊逻辑”——外资品牌若想持续扩张,必须在管理模式、产品研发、供应链效率、支付体系乃至定价策略上,实现深度本土化。

但矛盾的是,它们所擅长的“标准化、规模化运营”,恰恰与中国本土市场“快速响应需求、灵活迭代”的要求相悖。前者追求效率统一,后者需要动态调整,这也成了外资品牌难以突破的短板。

更关键的是,外资咖啡品牌长期绑定的“精英化使命”,是过去的竞争利刃,而如今成了市场适配的负累。在平民化消费主导的大势下,它们的“高端叙事”极易被解读为“脱离大众需求”。

比如消费者往往将“高价”等同于“傲慢”而非“品质溢价”,这种认知偏差,远比产品调价更难扭转。

当星巴克等“Old Money”一边强调“绝不参与价格战”,一边将业绩下滑归咎于“中国咖啡市场变革快、促销多、行业承压”时,以瑞幸为代表的“New Money”给出了截然不同的答案——9.9元/杯不仅有的赚,还要长期坚持。

2024年瑞幸财报发布后,董事长兼CEO郭谨一明确表示:“9.9元促销活动会持续推进,而咖啡豆价格上涨等成本压力,将通过供应链优化来消化。”

库迪则更激进,首席策略官李颖波在年初直接放出信号:“9.9元价格策略至少会坚持三年。”

没有“赔本赚吆喝”的犹豫,只有对“低价可持续”的笃定。这背后,正是本土品牌对供应链的掌控力,也是对市场规则的主动重构。

事实上,瑞幸们早已用9.9 元/杯的价格锚点,改写了中国现制咖啡的竞争逻辑——门店扩张速度就是最直观的证明。

从第1家店到1万家店,瑞幸用了五年半,而从1万家到2万家,仅用了13个月。

这种“翻倍式增长”既印证了低价策略对消费需求的激活,也体现了规模效应与供应链效率的相互支撑——越低价,越能吸引客流、扩大规模;规模越大,供应链议价能力越强,成本控制越稳,低价策略就越可持续。

不过,本土品牌的“破圈”,远不止“低价”这一张牌。郭谨一曾精准点出核心:“普及咖啡的关键是降低门槛——不仅是价格,还有苦味。”

因此,深谙中国消费者口味的本土品牌,用“咖啡奶茶化”的创新,彻底打破了咖啡的“轻奢滤镜”。

厚乳拿铁的绵密、生椰拿铁的清甜、酱香拿铁的跨界爆火,不仅模糊了咖啡与传统饮品的界限,更让原本带有“苦味”的咖啡,变成了贴合“中国胃”的日常选择。

当一杯9.9元的生椰拿铁能像奶茶一样随手可得,当酱香拿铁能引发全民打卡热潮,中国现制咖啡已悄然完成从“舶来品”到“新国货”的身份转变。

而这场被外界定义为“价格战”的竞争,本质上是一场精心布局的“阳谋”——用平价打破外资品牌的价格垄断,用本土化口味培养大众消费习惯,最终让现制咖啡摆脱“外来标签”的束缚,真正融入中国人的日常生活场景 。

实际上,本土咖啡品牌的崛起,从来不是“价格战+营销战”的表面喧嚣。它们真正的底气,藏在产业链自主可控的“硬支撑”里。

从上游咖啡豆种植的“国产替代”,到中游加工的“技术”,再到下游供应链的“重资产布局”,中国咖啡正在用全链条的成熟,改写行业竞争的底层逻辑。这场“暗战”的核心,正是对产业链自主权的争夺。

过去,中国咖啡豆长期是国际市场的“廉价替补”。如今,以云南为核心的上游产区,正用产量、品质双升级,完成“从替补到主力”的逆袭。

作为中国咖啡主产区,云南2024年种植面积达126.7万亩,产量14.6万吨,占全国总产量的 98%以上。

同时,在政策引导(如云南 “咖六条”)与技术赋能下,云南咖啡精品率从2021年的8%飙升至2024年的31.6%,精深加工率从20%提升至80%。

这些都意味着,国产咖啡豆不再是“低端代名词”,而是能满足中高端市场需求的“优质供给”。

比如瑞幸不仅大量采购云南豆,更直接在保山自建鲜果处理加工厂,引入意大利BRAMBATI烘焙工艺,针对云南生豆特性定制烘焙曲线,实现“本土原料+国际工艺”的融合。Manner等品牌也紧随其后,深化与云南产区的合作。

就连外资品牌星巴克,也不得不正视国产豆的价值,其云南豆合格率从2012年的20%提升至80%,国产豆已从“备选”变为星巴克的“战略储备”。

此外,云南咖啡的崛起,还推动中国从“咖啡消费大国”向“生产大国”转型,提升了全球线年云南咖啡出口量预计激增300%。

在采购端,本土品牌更是掌握了主动权。2024年前10个月,中国咖啡累计进口20.37万吨(同比增长37.16%),瑞幸甚至直接与巴西签署两年12万吨的采购协议beat365,绕开国际中间商,实现 “从被动进口到主动议价”的转变。

如果说上游是“原料夺权”,中游加工与供应链布局,则是本土品牌摆脱“卡脖子”风险的关键一战。

过去,中国连锁咖啡品牌多依赖“轻资产模式”,靠第三方供应商提供烘焙豆、设备等,以低成本进行快速扩张。但随着行业竞争加剧,这种模式的弊端暴露无遗。

一方面,国际原料价格波动直接冲击成本,2024年初阿拉比卡咖啡豆期货价格突破每磅430美分,创47年来新高;另一方面,依赖外部供应链难以保证品质稳定,品牌无法形成差异化优势。

于是,“重资产布局”成为新的行业共识,本土品牌纷纷化身“供应链基建狂魔”。

早在2021年,当行业还在犹豫是否布局供应链时,瑞幸已在福建启用首家烘焙基地,开启“咖啡新基建”。

2024年更是火力全开,3月云南保山鲜果处理厂试运营(年处理量5000吨,保障原料品质与产能),4月江苏昆山烘焙基地投产,8月青岛创新生产中心落地,完成“从鲜果处理到烘焙加工”的全链条覆盖。

要知道,全球近4成咖啡烘焙产能曾被雀巢等10家企业垄断,而本土品牌的自建工厂,不仅能对冲国际原料价格波动,更能通过“定制化加工”实现产品差异化(如瑞幸针对云南豆的专属烘焙曲线)。

如今,云南咖啡精深加工率已超80%,形成“产区升级+品牌赋能”的双向奔赴,彻底改变了 “中国只消费、不生产”的旧格局。

产业链的升级,离不开技术的“催化剂”。数字技术与农业技术的结合,让中国咖啡上游从“被动产豆”,升级为“主动定义风味”。

比如云南农业大学研发的微生物发酵技术,将咖啡豆瑕疵率从15%降至3%以下,直接达到国际精品豆标准;保山比顿咖啡庄园引入AI烘焙系统,通过精准控制温度、时间等参数,实现“柑橘香”“焦糖韵”等细分风味的标准化复制。

这些都说明了国产豆不再是“风味模糊的原料”,而是能支撑品牌差异化的“核心资产”。

与此同时,种植端的IoT监控(实时监测咖啡树生长)、采购端的AI比价系统(动态优化原料成本),以及门店端的国产智能咖啡机(自动研磨和萃取,减少对咖啡师的依赖)等来自5G、物联网等科技的赋能,不仅提高了种植水平和商品转化率,还增强了产业链抗风险能力,推动农业向智慧化转型。

根据云南省创新服务示范平台数据,截至2025年3月末,全球咖啡领域累计专利申请量达到68124项,中国以53502件专利占据绝对主导地位,占比78.5%。其中,中国更是在发酵技术领域表现突出,以413件专利位居全球首位。

从上游云南豆的“夺权”,到中游供应链的“自主可控”,再到数字技术定义“中国风味”,这场产业链暗战,本质是中国咖啡从“依附国际体系”到“建立本土标准”的突围。

当星巴克的“第三空间”不再是咖啡消费的唯一标杆,当9.9元的生椰拿铁能像豆浆油条一样出现在早餐桌,中国现制咖啡市场早已完成了从“外资品牌秀场”到“本土生活”的蜕变。

这场变革的内核,从来不只是价格战的喧嚣,更是一场关于“产业链自主权”的深层博弈——从云南咖啡精品率的翻倍跃升,到本土品牌自建烘焙厂、鲜果处理厂的“基建竞赛”,中国咖啡终于摆脱了“依赖进口豆、受制于外资规则”的被动,攥紧了从种植到加工的核心话语权。

而比产业链更重要的,是文化自信的重塑:我们不再需要用一杯高价外资咖啡来证明“格调”,反而让咖啡主动融入中式生活。

它可以是早餐时搭配包子的提神饮品,是办公室里唤醒灵感的工作搭档,甚至是夜市里与糖水并行的休闲选择。

当咖啡褪去“舶来品”的光环,成为真正扎根本土的“新国货”,这场产业链暗战的结局已然清晰:中国现制咖啡的未来,不在对国际模式的模仿里,而在对本土需求的深耕中。